▤ 목차

노후에도 안정적인 생활비! 2025년 농지연금 완벽 정리

노후에도 안정적인 생활비를 받고 싶으신가요? 농지연금은 만 60세 이상 농업인이라면 누구나 자신의 농지를 담보로 매달 연금을 받을 수 있는 국가 제도입니다. 최근 고령화와 농촌 인구 감소로 인해 농지연금에 대한 관심이 크게 높아지고 있는데요, “농지연금 가입조건, 수령액 계산, 이자율, 신청자격, 단점, 해지 방법” 등 핵심 키워드를 중심으로, 초보자도 쉽게 이해할 수 있도록 최신 정보와 숫자로 꼼꼼하게 정리해드리겠습니다.

농지연금은 내 농지를 팔지 않고도 매달 생활비를 받을 수 있다는 점에서, 땅을 가진 농업인에게 든든한 노후 안전망이 되고 있습니다. 하지만 실제로 가입하려면 어떤 조건이 필요하고, 매달 얼마를 받을 수 있는지, 이자율은 어떻게 적용되는지, 혹시 중간에 해지하면 어떤 불이익이 있는지 궁금한 점이 많죠.

이 글에서는 2025년 기준으로 농지연금의 가입조건, 수령액 계산 방법, 이자율, 신청자격, 단점, 해지 방법까지 한눈에 볼 수 있도록 실제 데이터를 바탕으로 쉽고 명확하게 안내해드립니다.

1. 농지연금 가입조건 및 신청자격

- 연령: 만 60세 이상 농업인

- 영농 경력: 5년 이상 (합산 가능)

- 농지 요건:

- 본인 명의의 농지 (지목: 논, 밭, 과수원)

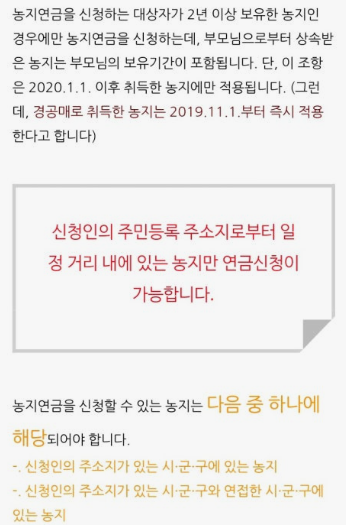

- 실제 영농에 이용 중이며 2년 이상 보유

- 주소지에서 30km 이내 또는 연접 시·군·구

- 담보가치 3,000만 원 이상 권장

- 근저당 있는 경우, 채권최고액이 농지 가격의 15% 미만

- 불법 건축물, 공동소유, 개발계획 확정 지역 제외

- 기타: 배우자 승계 시 배우자도 만 60세 이상

2. 농지연금 수령액 계산 방법

농지연금 수령액은 가입자의 나이, 농지 평가액, 지급 방식, 이자율에 따라 달라집니다.

농지연금 수령액은 한국농어촌공사에서 제공하는 예상수령액 조회 서비스를 이용하여 계산 할 수 있습니다.

- 농지 평가액 산정: 공시지가 100% 또는 감정가 90%

- 지급 방식:

- 종신형

- 기간형 (5년, 10년, 15년)

- 전후후박형 (초기 10년 높게, 이후 감액)

- 일시인출형 (30%까지 인출 가능)

- 혼합형 (다양한 조합)

- 수령액 예시:

- 만 60세, 감정가 4억 원 (90% 적용 시 3억 6천만 원), 종신형 → 월 약 250만 원

- 담보가치 1억 원 → 월 약 35만~45만 원

- 수령액 계산: 한국농어촌공사 홈페이지에서 ‘예상 수령액 조회’ 가능

3. 농지연금 이자율 (2025년 기준)

- 고정금리형: 연 1.5%

- 변동금리형: 기준금리 + 0.5% (약 연 2.0~2.5%)

- 일시인출형: 연 2.0%

- 중도해지 시: 고정금리 2.0% + 위험부담금 0.5%

이자율이 낮을수록 월 수령액이 많아지고, 높을수록 상환 부담이 커집니다.

4. 농지연금 단점

- 복리이율: 일시금 인출 시 이자 부담 증가

- 실거래가보다 낮은 평가: 기대보다 적은 수령 가능

- 해지 시 추가 이자: 위험부담금 0.5% 추가

- 높은 해지율: 2025년 기준 누적 해지율 32.5%

- 가입률 저조: 전체 대상 토지의 3.4%만 가입

5. 농지연금 해지 방법 및 유의사항

- 해지 사유: 농지매매, 수급자 사망, 채무부담 과다 등

- 해지 절차: 공사에 해지 신청 → 정산금+이자 상환 → 소유권 반환

- 이자 부담: 해지 시 연 2.0% + 위험부담금 0.5%

- 유의사항: 해지 시점에 따라 상환금이 달라지므로 사전 확인 필요

6. 농지연금 신청방법 및 절차

- 사전 상담: 한국농어촌공사 방문 또는 전화 (1577-7770)

- 신청서 제출: 신분증, 농지 서류 등

- 현장 조사: 농지 평가

- 계약 체결: 평균 1~2개월 소요 후 연금 지급 시작

7. 이 글을 간단 요약해보면...

| 구분 | 주요 내용 |

|---|---|

| 가입 연령 | 만 60세 이상 |

| 영농 경력 | 5년 이상 |

| 농지 요건 | 본인 명의, 2년 이상 보유, 30km 이내, 실경작, 담보가치 3천만 원 이상 |

| 수령액 계산 | 농지 평가액, 지급 방식, 나이 등 |

| 이자율 | 고정 1.5%, 변동 2.0~2.5%, 일시인출 2.0%, 해지 시 2.5% |

| 단점 | 복리이율, 낮은 평가, 해지 시 이자 가산, 해지율 높음 |

| 해지 방법 | 공사 신청 → 정산금+이자 상환 → 소유권 반환 |

지금까지 2025년 최신 기준으로 농지연금 가입조건부터 수령액 계산, 이자율, 단점, 해지 방법까지 꼼꼼하게 살펴보았습니다.

농지연금은 내 농지를 팔지 않고도 매달 연금을 받을 수 있는 노후 자산 활용 제도입니다. 특히 나이, 농지 평가액, 이자율, 지급 방식에 따라 수령액이 달라지므로 맞춤 설계가 중요합니다. 해지 시 이자 부담 등 단점도 꼭 확인해야 합니다.

이제 중요한 건 직접 확인하고 준비하는 일입니다. 내 농지가 조건에 맞는지, 연금 수령액은 얼마나 되는지, 한국농어촌공사 공식 홈페이지에서 모의 계산을 해보거나 상담을 신청해보세요.

노후의 든든한 버팀목, 농지연금. 지금 바로 준비해보시길 추천합니다!